.png)

.png)

Comprendre les produits structurés

Les produits structurés constituent une catégorie d'actifs à part entière offrant la possibilité d'optimiser le compromis rendement-risque de votre investissement.

Une alternative intéressante, positionnée entre les fonds en euros et les actions.

Définition des produits structurés

Les produits structurés, également appelés "fonds à formule" ou "fonds à promesse", sont des instruments financiers élaborés par des institutions bancaires (les émetteurs) combinant plusieurs produits financiers.

Typiquement, les produits structurés incluent :

- Une composante obligataire assurant la garantie (totale ou partielle) du capital investi à l'échéance.

- Un actif sous-jacent servant d'indice de référence, pouvant être un indice boursier comme le CAC 40 ou l'Eurostoxx 50, un panier d'actions (dans le cas des produits structurés actions), le cours d'une devise par rapport à une autre (dans les produits structurés de change), ou encore un taux d'intérêt de référence (dans les produits structurés de taux).

- Un produit dérivé, tel que des options, introduisant des éléments de risque pour rechercher du rendement.

La performance du produit est ainsi alimentée par l'évolution de l'indice sous-jacent.

EMTN structuré et fonds commun de placement

Les produits structurés peuvent revêtir deux formes principales :

- Les Organismes de Placement Collectif en Valeurs Mobilières (OPCVM), des fonds d'investissement regroupant les épargnes de multiples investisseurs, généralement sous forme de fonds communs de placement (FCP).

- Les Euro Medium Term Notes (EMTN), des titres de créance émis par des entreprises ou des institutions financières, d'une durée habituelle de 1 à 10 ans.

Fonctionnement des produits structurés

Les produits structurés reposent sur les conditions d'évolution de l'indice sous-jacent. Si ces conditions se réalisent, elles offrent un rendement potentiel attractif tout en limitant les risques de perte en capital.

Pour l'investisseur, le mécanisme est clair : après une période d'immobilisation de son épargne (généralement de 1 à 10 ans), il peut récupérer son capital augmenté d'une performance boursière calculée selon une formule mathématique complexe. Il est à noter que le capital n'est pas toujours garanti, partiellement ou intégralement. Sous certaines conditions, des coupons annuels peuvent également être perçus par l'investisseur.

Modalités préétablies

Un avantage majeur des produits structurés est la transparence des caractéristiques et modalités du produit avant l'investissement, car elles sont contractualisées.

Ces éléments incluent :

- Le rendement cible, exprimé en pourcentage du montant investi.

- L'indice sous-jacent.

- La fréquence des dates d'observation.

- La barrière de protection.

- La durée de vie maximale du produit.

Autant d'éléments connus à l'avance et disponibles dans la documentation détaillée ainsi que dans le Document d'Information Clé (DIC).

Exemple : Un produit structuré peut viser un rendement annuel de 8%, tant que l'indice Eurostoxx 50 ne baisse pas de plus de 50% par rapport à son niveau initial au moment de la commercialisation. Si l'indice baisse plus fortement, les gains ne sont pas versés et l'investisseur peut subir une perte en capital équivalente à la baisse du marché.

Focus sur la barrière de protection

La barrière de protection peut être activée de trois manières principales :

- À maturité du produit : À l’échéance, le niveau du sous-jacent par rapport à son niveau initial est évalué. Cette méthode de déclenchement est couramment utilisée.

- En continu : Le niveau du sous-jacent par rapport à son niveau initial est surveillé en permanence, tout au long de la vie du produit. Cette approche est la plus défensive, car le produit est rappelé dès qu’il franchit à la baisse la barrière de protection.

- À la clôture : Une fois par jour, le niveau du sous-jacent est évalué par rapport à son niveau initial.

Il convient de noter que dans la plupart des cas, le niveau du sous-jacent au moment de la souscription n'est pas connu. Un souscripteur peut s'engager sur un produit structuré jusqu'à 6 mois avant sa première constatation, le "strike" conditionnant la performance future, notamment la protection du capital.

Produits structurés à capital garanti et à capital protégé

Un produit structuré est dit "à capital garanti" lorsque la totalité du capital investi est remboursée à l'échéance, quelle que soit l'évolution du sous-jacent. En revanche, un produit structuré est désigné comme "à capital protégé" lorsqu'une garantie partielle de recouvrement du capital est prévue.

Produits structurés à capital garanti : La banque émettrice garantit le remboursement total du capital à l'échéance, indépendamment de l'évolution de l'indice sous-jacent. En contrepartie, les coupons annuels sont moins élevés.

Produits structurés à capital protégé : Des fenêtres de remboursement anticipé sont prévues (“Autocall”), offrant la possibilité de récupérer le capital initial et les intérêts avant l'échéance, à des dates prédéterminées.

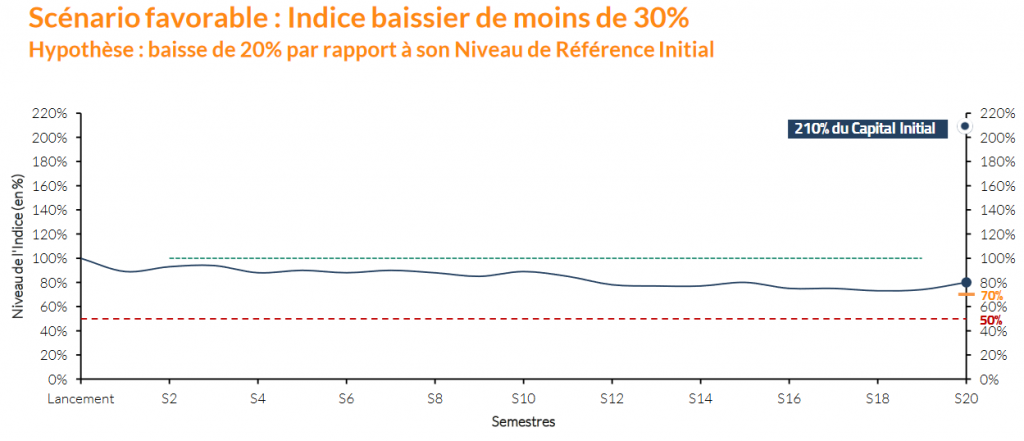

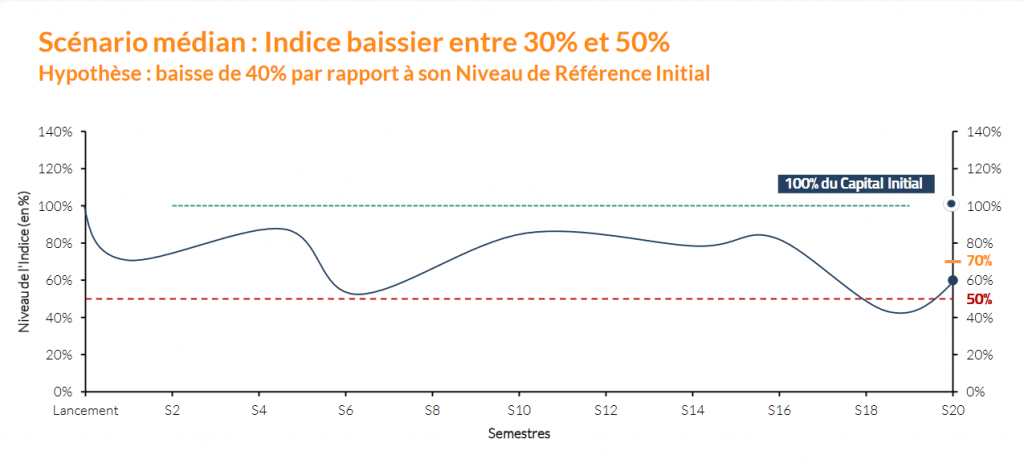

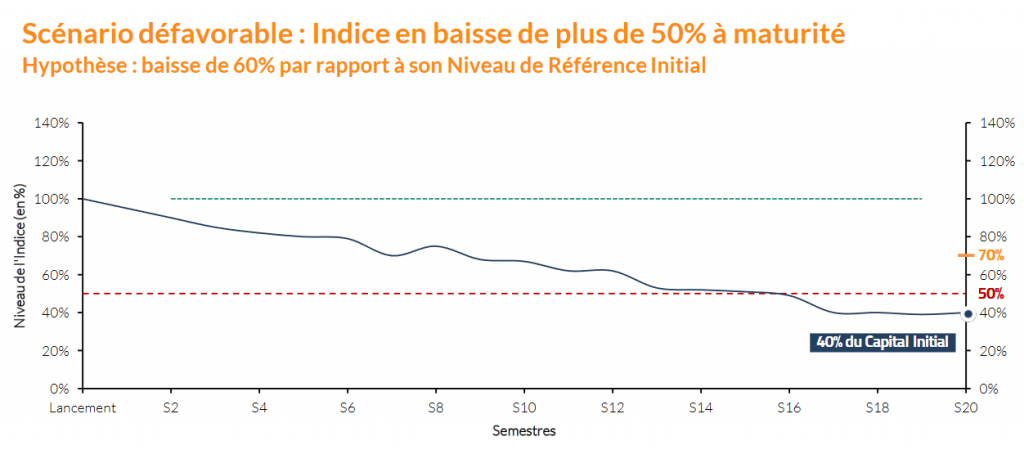

Scénarios à maturité

Si le mécanisme de remboursement anticipé n’a pas été activé en cours de vie, le niveau du sous-jacent est constaté une dernière fois à la date d’échéance du produit.

L’investisseur se verra alors recevoir un capital dont le montant dépendra de deux éléments : l’évolution de l’indice et le niveau de la barrière de protection. Trois scénarios possibles :

- Indice stable ou en hausse (scénario favorable) : récupération du versement initial majoré des gains.

- Indice sans baisse supérieure à la barrière de protection (scénario médian) : récupération uniquement du versement initial.

- Indice avec baisse supérieure à la barrière de protection (scénario défavorable) : récupération du capital diminué de la performance finale de l'indice, entraînant une perte en capital.

Sous-catégories de produits structurés autocall

- Produits "Athéna" : Coupons conditionnels versés à l'échéance.

- Produits "Phoenix" : Coupons conditionnels versés à chaque date d'observation, avec une barrière de versement des coupons. Si le niveau de l’indice est en-dessous de cette barrière, le coupon n’est pas versé. Certains produits Phoenix sont à effet mémoire : le coupon non versé (parce que le niveau du sous-jacent était trop bas) est conservé “en mémoire” et sera versé dès que les conditions seront réunies, c’est-à-dire dès que l’indice passera au-delà de la barrière.

Quatre grands types de produits structurés

On distingue (du moins risqué au plus risqué) :

Produits structurés à capital garanti : comme leur nom l’indique, vous êtes certain de récupérer votre capital à l’échéance (hors défaut de l’émetteur). Il s’agit donc des produits structurés les plus “sécurisés”.

Produits structurés à capital protégé : seule une partie du capital est garantie. En cas de hausse du sous-jacent, les perspectives de rendement peuvent être élevées. En cas de baisse de l’indice, les pertes sont limitées

Produits structurés de participation : ils sont investis à 100% sur un sous-jacent

Produits structurés à effet de levier : ils permettent une surperformance mais une exposition supérieure à 100 % du capital

Avantages des produits structurés

Plus risqués que les fonds en euros, les produits structurés offrent en contrepartie un rendement potentiel supérieur en cas de marché favorable. Parmi leurs avantages principaux :

- Exposition aux marchés actions.

- Protection contre le risque de marché.

- Solution adaptée dans un contexte de volatilité des marchés financiers.

- Diversification des investissements.

- Objectif de rendement potentiellement élevé.

Points de vigilance

- Risques de perte en capital à l'échéance et de défaut de paiement (de faillite ou de mise en résolution) de l'émetteur.

- Frais en cas de rachat anticipé.

- Rendement plafonné par le mécanisme de protection du capital.

- L’investisseur connaît la durée maximale du produit mais ne sait pas réellement combien de temps son épargne va être investie.